‘유령 자문의’ 내세워 보험금 지급 거부..민원 제기시 고발·소송 등으로 소비자 압박도

금소연 “손해사정사 부인 및 자문의 횡포..철저한 관리감독·제도개선 방안 마련해야”

[공공뉴스=이민경 기자] 롯데손해보험(이하 롯데손보)이 이른바 ‘유령 의사’의 불법적 자문소견을 내세워 고객들에게 지급해야 할 보험금을 회피하고 있다는 주장이 제기돼 논란이 일고 있다.

롯데손보는 고객들의 보험금을 부당하게 삭감해 지급했다가 이미 금융당국에 적발돼 올해 초 과징금을 제재를 받은 상태.

게다가 손해보험사 중 지난해 ‘민원 최다’라는 불명예를 얻기도 한 상황에서 잡음이 지속되면서 롯데손보를 향한 공분 목소리는 커지는 분위기다.

금융소비자연맹(이하 금소연)은 롯데손보 등 손해보험사들이 환자를 치료하고 진단한 주치의의 ‘진단서’를 부인, 환자를 보지도 않은 유령 의사의 불법적 자문소견으로 보험금 지급을 거부하는 악행을 지속하고 있다고 2일 밝혔다.

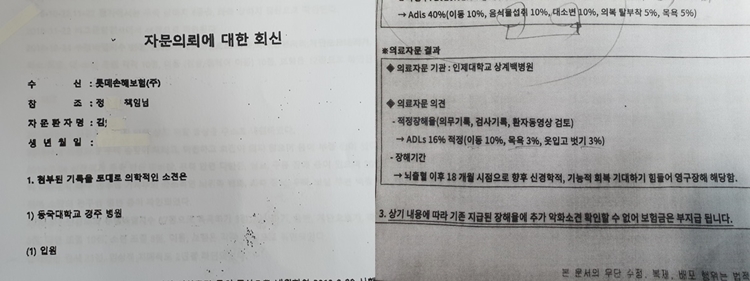

금소연에 따르면, 2007년과 2009년에 롯데손보 보험에 가입한 김모씨(남·43)는 2018년 9월21일 경북 경주시에서 운전 중 교통사고로 뇌출혈 등 중상을 당해 4개월 동안 영남대학교 병원 등에서 총 164일간 입원 및 수술, 재활 치료 등을 받았다.

김씨는 지난해 8월20일 후유장해 장해율 56%로 장해보험금을 청구했으나, 롯데손보 측은 자사 자문의가 장해율 16%라고 판단했다며 장해보험금을 깎아서 지급했다.

이후 김씨는 3차 병원인 영남대학교 병원에서 장해율 40%로 후유장해보험금을 청구했다. 그러나 아무런 근거 없이 소비자가 선임한 손해사정사의 ‘손해사정서’를 부인하며, 환자와 일면식도 없는 자문의의 회신문을 근거로 장해율 16%라며 보험금 지급을 재차 거부하고 있다.

금소연은 롯데손보의 이같은 행태에 대해 “전형적인 보험금 부지급 횡포”라고 꼬집었다.

이어 “소비자가 선임한 손해사정사의 손해사정서 뿐만 아니라 환자를 보지도 않은 자사 자문의를 내세워 환자를 치료한 의사의 진단서 자체를 부인하는 악행을 저질렀다”고 지적했다.

뿐만 아니라 롯데손보는 상당수의 보험사도 소비자들이 보험금을 청구하면서 병원명도, 소견서를 발행한 의사의 이름도 없는 ‘자문소견서’를 근거로 보험금 지급을 거부하고 있다는 설명.

또한 소비자들이 금융감독원에 민원을 제기하면 회유해 민원철회를 요구하거나 보험사기 혐의로 경찰서에 형사 고발하는 등 소비자를 압박하고, 채무부존재 소송을 제기해 소 제기 후 의도대로 삭감 협상을 하거나 보험금 지급을 거부하는 도구로 악용하고 있다고 비판했다.

배홍 금소연 보험국장은 “금감원은 보험사들이 보험금을 깎고 줄이기 위해 손해사정사의 손해사정서를 합당한 이유 없이 거부하지 못하게 하고, 자문의사제도를 악용하지 못하게 하겠다고 발표해 국민들 안심시키고 있지만, 정작 보험사들은 전혀 아랑곳하지 않고 ‘손해사정서 부인과 자문의 횡포’를 자행하고 있다”고 일갈했다.

그러면서 소비자들에게는 보험사 선택 시 주의를 기울일 것을 당부하는 한편, 금감원에는 철저한 관리감독과 제도개선 방안 마련을 촉구했다.

앞서 롯데손보는 올해 초 가입자들에게 보험금을 지급하지 않았다가 금융당국에 적발된 바 있다.

롯데손보는 2015년부터 2018년까지 보험계약 4건에 대해 약관상 보험금을 삭감할 사유가 없는데도 사고와 직접 인과관계가 없는 계약 후 알릴 의무 위반 등을 이유로 보험금 3억8800만원 가운데 1억2700만원을 부당하게 삭감했다.

같은 기간 자동차보험 22건에 대해 출고 후 2년 이하 자동차의 사고로 인한 수리비용이 사고 직전 자동차가액의 20%를 넘어 약관상 자동차시세하락손해 지급 대상이었지만, 보험금 1억5100만원을 부당하게 미지급해 금감원은 롯데손보에게 과징금 300만원의 제재 조치를 내렸다.

아울러 롯데손보는 최근 금감원이 발표한 ‘2019년도 금융회사별 민원 현황’에서 민원 건수(51건)가 가장 많은 손보사로 꼽히기도 했다.

한편, 롯데손보는 2019년 5월 사모펀드 운용사 JKL파트너스에 인수됐다. 주요 사업은 퇴직연금 사업으로, 아직까지 물량의 상당수를 롯데그룹 계열사에 의존하고 있다.

롯데손보의 지급여력(RBC) 비율은 올해 3월 말 기준 174.2%로 상장 손보사 가운데 가장 낮은 수준이다. 특히 이달부터 퇴직연금에 대한 리스크 반영 비율은 100%로 상향돼 RBC비율 추가 하락으로 이어질 가능성도 나와 추가 자본확충이 필요한 상황이다.

RBC비율은 보험사들의 보험금 지급능력을 나타내는 수치로, 보험업법에 따라 RBC비율은 100% 이상을 유지해야 한다. 금융당국의 권고치는 150% 이상이다.

3월 말 기준 손보사의 RBC비율을 살펴보면 삼성화재가 296.9%로 가장 높았고, 이어 한화손해보험(235.5%), 메리츠화재(229.6%), DB손해보험(219.7%), 현대해상(214.8%), 흥국화재(176.4%) 등 순으로 나타났다.