상반기 조(兆) 단위 ‘대어’로 주목..기업가치 적정성 두고 ‘시끌’

구주매출 46.7%, 기관투자자 투자금 회수 위한 몸값 부풀리기?

SK스퀘어, 올해 첫 주총서 상반기 내 상장 포부..흥행은 미지수

회사 측 “사이버보안 1위-물리보안 2위 합병회사..성장성 커”

[공공뉴스=이민경 기자] 올해 2분기 기업공개(IPO) 시장에서 조(兆) 단위 ‘대어’로 주목받고 있는 SK쉴더스가 그러나 흥행 성공 여부에는 의문부호가 달리는 모습이다.

일각에서 SK쉴더스가 제시한 희망 공모가액이 시장 기대치보다 다소 높게 측정됐다는 지적이 제기되며 몸값 적정성 문제가 불거진 것.

더욱이 절반에 가까운 구주매출 비중 역시 공모 진행 과정에서 부정 요소로 작용할 가능성이 크다는 우려도 나온다.

SK쉴더스가 IPO 작업을 본격화한 가운데 높은 구주매출 비중과 기업가치 고평가 논란이 따라붙으면서 험로가 예상된다.

◆올해 5월 상장 목표..기업가치 고평가 논란 왜?

12일 SK쉴더스에 따르면, 5월 중 유가증권시장 상장을 목표로 지난달 31일 금융위원회에 증권신고서를 제출하고 본격적인 IPO 절차에 돌입했다.

전체 공모주식수는 2710만2084주로, 1주당 희망 공모가 범위는 3만1000원~3만8800원이다. 공모금액은 8402억원에서 1조516억원(변경 가능)이다.

희망 공모가 기준 예상 시가총액은 최소 2조8005억원에서 최대 3조5052억원이다.

SK쉴더스는 내달 3일부터 4일까지(변경 가능) 이틀간 국내 기관투자자 대상의 수요 예측을 진행하고 최종 공모가를 확정한다.

이어 같은달 9일과 10일 일반투자자를 대상으로 청약을 실시할 예정이다.

SK쉴더스는 국내 사이버보안 1위 기업 SK인포섹이 물리보안 2위 기업 ADT캡스를 흡수합병하면서 출범한 통합법인이다.

통합법인은 지난해 10월 SK쉴더스로 사명을 바꿨으며 ▲사이버보안(인포섹) ▲융합보안(SUMiTS) ▲물리보안(ADT캡스) ▲안전 및 케어(Safety&Care) 등 4대 핵심 사업을 축으로 한다.

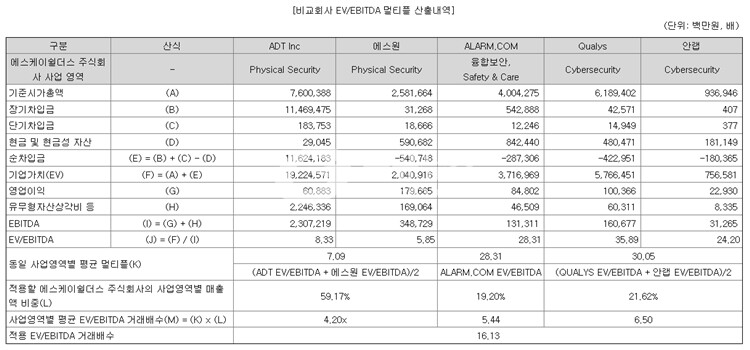

SK쉴더스 공모가밴드는 EV/EBITDA 방식을 적용해 산출됐다. 현금흐름 지표로 간주되는 감가·세전 영업이익 대비 기업가치 배수를 비교기업과 맞춰 산출했다는 뜻이다.

비교 기업으로는 미국의 ADT(뉴욕증권거래소 상장)와 알람닷컴(나스닥 상장), 퀄리스(나스닥 상장) 등을 선정했고 국내 기업 중에서는 에스원과 안랩 등을 적용했다.

ADT와 에스원은 물리보안 부문, 알람닷컴은 융합보안과 세이프티앤케어 부문, 퀄리스와 안랩은 사이버보안 부문을 각각 비교했다.

결론적으로 SK쉴더스는 자사 최종 적용 EV/EBITDA 거래배수를 16.13배로 정했다.

국내 물리보안업계 1위 기업인 에스원이 시장에서 받고 있는 EV/EBITDA는 5.8배로, SK쉴더스는 이보다 높은 수준이다. ADT(8.33) 보다도 높다.

반면 알림닷컴(28.31), 퀄리스(35.89), 안랩(24.20)보다는 낮다. 즉 물리·융합보안 업체보다는 높고 사이버보안 업체보다는 낮게 책정한 셈.

다만 업계 일각에서는 SK쉴더스의 예상 몸값이 과도한 것 아니냐는 지적이 나온다.

SK쉴더스는 물리보안 부문 매출이 전체 매출에서 차지하는 비중이 상당해 이들 비교 대상 중 사실상 가장 유사한 기업으로 에스원이 꼽힌다.

이런 가운데 업계 1위 에스원의 시가총액이 2조7000억원대라는 점을 고려하면 SK쉴더스의 몸값은 터무니없다는 것이다.

SK쉴더스의 지난해 연결재무제표 기준 자산총계는 3조2652억원, 부채총계는 2조8890억원으로 집계됐다. 또 같은 기간 매출액 1조5497억원, 영업이익은 1219억원, 당기순이익 169억원을 기록했다.

매출 중 59.2%에 이르는 9170억원은 물리보안 부문에서 발생했다. 사이버보안 부문 매출은 3351억원으로 21.6%를 차지했고, 융합보안 부분에서는 2448억원(15.8%)의 매출을 올렸다. 2020년에도 물리보안 부문 매출이 전체의 66.1%를 차지했다.

에스원의 경우 지난해 연결기준 자산총계 1조9730억원, 부채총계 5301억원, 매출액 2조3124억원, 영업이익 1796억, 당기순이익 1289억원이었다.

매출 비중이 낮은 사업부문에 나스닥 상장기업들의 멀티플을 적용해 몸값을 부풀렸다는 비판이 나오는 배경이다.

◆절반 넘는 구주매출 비중..투자자들에 외면 받나

SK쉴더스가 기업가치를 높게 책정한 이유가 구주매출 때문 아니냐는 시각도 있다.

SK쉴더스 공모주식수에서 구주매출은 약 46.7%(1264만7638주)의 비중을 차지하고 있다.

구주매출은 기존 주주(대주주)가 이미 보유 중인 주식 지분 일부를 일반인에게 공개적으로 파는 것으로, 구주매출 비중이 높은 공모주는 공모자금이 회사로 유입되지 않고 기존 주주 호주머니로 들어가 투자 매력이 떨어진다는 평가를 받는다.

SK쉴더스 지분은 모회사인 SK스퀘어가 63.13%를, 맥쿼리자산운용이 설립한 블루시큐리티인베스트먼트가 36.87%를 보유 중이다.

이번 구주매출은 모두 블루시큐리티인베스트먼트의 몫이다. SK측과 맥쿼리 측은 2018년 공동으로 ADT캡스 기존 주주인 칼라일과 주식 매매계약을 체결하며 지분 100%를 인수했고, 이번 상장을 통해 투자금 회수에 나선 것.

물론 SK쉴더스의 경우 구주매출이 대주주 지분이 아닌 재무적 투자자 지분으로, 결국 회수될 돈이라는 점에서 큰 악재로 인식되지는 않는 분위기다.

그러나 실제 높은 구주매출 비중 탓에 수요 예측 단계에서 기관투자자들로부터 외면을 받아 저조한 성적을 거두거나 상장이 물거품 된 일부 기업들의 사례가 적지 않다는 점은 눈여겨볼 대목.

그동안 대형 공모주가 없었던 상황에서 시장에서는 SK쉴더스 IPO에 대한 기대감이 커졌지만 실망스럽다는 볼멘소리가 나오는 실정이다.

한편, SK쉴더스는 물리보안 기업 ADT캡스와 사이버보안 기업 SK인포섹 합병으로 지난해 탄생했다. 모기업이었던 SK텔레콤으로부터 인적분할해 투자 전문회사로 출범한 SK스퀘어의 자회사가 됐다.

SK스퀘어는 지난달 28일 열린 첫 주주총회에서 SK쉴더스를 올해 상반기 내 상장시킨다는 포부를 밝힌 상태다.

이에 따라 SK쉴더스가 IPO 첫 삽을 뜨며 시장의 관심이 쏠리고 있는 상황. 하지만 시작부터 잡음이 이어지면서 성공 여부는 아직 미지수라는 평가다.

이와 관련, SK쉴더스 관계자는 <공공뉴스>에 “한국거래소의 상장 예비심사 승인 기준 자체가 까다로운데 심사를 모두 통과한 상태”라며 “(SK쉴더스의)성장성, 수익성, 안정성은 지표상으로 봤을 때 다 좋다”고 말했다.

이어 “기업가치가 과대평가 됐다는 시선이 있지만, 단순히 에스원과 비교해서는 안 된다”라며 “당사는 물리보안과 사이버보안 둘 다 하는 회사다. 인포섹은 사어버보안 1위 기업으로 안랩보다 매출이 압도적으로 많은 회사였고, 성장성도 계속 유지될 전망”이라고 설명했다.

또한 이 관계자는 “물리보안의 경우, 리커링 비즈니스(제품 판매 후에도 지속적으로 수익을 내는 사업)로 성장성이 높지 않더라도 현금 흐름은 좋다”며 “사이버보안 1위 기업과 물리보안 2위 기업이 합쳐진 회사가 당사이며, 성장 가능성을 생각한다면 내부적으로는 예상 시가총액이나 기업가치가 작다고 판단하고 있지는 않다”고 덧붙였다.