매년 뛰는 부채비율에 재무건전성 ‘흔들’..한신평 “신용위험 모니터링”

높은 내부거래에 고배당도 빈축..부진한 성과 덮기 위한 오너 챙기기?

회사 측 “사업 진행에 문제 없어..관계사 거래 증가는 자연스러운 일”

[공공뉴스=이민경 기자] 이현 키움증권 대표의 공격적 경영 행보가 도마 위에 오르면서 자질론이 대두되는 분위기다.

온라인 기반 증권사인 키움증권은 주식 브로커리지(위탁매매) 점유율 1위 자리를 2005년부터 꾸준히 수성하고 있지만, 그러나 위탁매매 사업의 한계 탓에 수익 다각화에 힘을 쏟고 있는 이 대표의 행보가 오히려 회사 재무건전성에 부담을 주고 있다는 지적이 제기된 것.

지난해 1월 키움증권 대표이사직에 오른 이 대표는 키움증권 ‘창립 멤버’이자 ‘샐러리맨 신화’로 통한다. 회사 내부에서도 임직원들의 두터운 신임을 얻고 있는 인물로, 그간 다우키움그룹 성장에도 상당한 기여를 했다는 평가를 받고 있다.

하지만 자신의 경영능력을 입증하기 위해 무리하게 사업을 추진한 것 아니냐는 우려의 시선이 쏟아지면서 이 대표의 이 같은 행보가 향후 회사에 ‘독’이 될지, ‘득’으로 작용할지 귀추가 주목되고 있다.

◆3분기 실적은 양호, 부채 규모는 ‘껑충’

20일 금융감독원 전자공시시스템에 따르면, 키움증권의 2019년 3분기 연결기준 누적 영업이익은 3536억원이다. 이는 지난해 기록한 2795억원보다 26.5% 오른 규모다.

분기별 영업이익은 1분기에 2025억원, 2분기 652억원, 3분기 857억원 등이었다. 1·3분기 영업이익은 전년 동기 대비 증가했지만, 2분기는 1년 전과 비교해 206억원 가량 감소했다.

3분기 누적 영업수익도 2조2352억원으로 전년(1조4413억원)과 비교해 55.1%나 올랐고, 누적 분기순이익도 지난해 기록한 2152억원보다 28.9% 증가한 2772억원을 기록했다.

증시 부진 속에서도 개인 매매 비중이 늘었고, 신용공여잔고도 회복세를 보이면서 리테일 부문 수익이 견조하게 유지됐다는 분석이다.

이런 가운데 눈길을 끄는 점은 키움증권의 영업비용이 대폭 증가했다는 것.

올 3분기 영업비용은 7110억원으로 전년(3891억원) 대비 82% 가량 많았고, 누적으로는 1조8815억원으로 1조1618억원을 기록한 지난해보다 62% 증가한 금액이다. 2017년의 경우 3분기 누적 영업비용은 6179억원으로, 영업비용은 2년 새 204% 늘었다.

이처럼 영업비용이 많이 발생하면서 부채 규모도 늘었다. 부채총계는 2017년 10조3093억원, 2018년 16조1739억원, 그리고 올해 3분기 말 기준 20조7188억원이었다.

키움증권의 부채비율은 2017년 649%에서 2018년 782%로 증가했고, 3분기 현재 940%까지 확대됐다.

부채비율이 높아졌다는 것은 재무건전성이 악화됐다는 의미. 부채비율이 높으면 높을수록 기업 재무구조가 불건전해져 지불능력에 문제가 생긴다.

◆이현 대표, 무리한 사업다각화에 체했나?

키움증권 경영 환경에 이상 징후가 발생하자 회사를 이끌고 있는 이 대표에게도 곱지 않은 시선이 쏠리는 모습.

지난해 취임한 이 대표는 미래먹거리 확보를 위해 공격적 사업 확대 기조를 이어갔고, 이 과정에서 회사 부채가 증가하고 우발부채 규모도 늘어난 까닭이다.

키움증권의 3분기 기준 국내 주식 거래대금 점유율은 19.2%, 이를 개인 투자자로 한정할 경우 점유율은 30.3%다. 그만큼 개인 투자자들의 충성도는 상당히 높은 상황.

그러나 위탁매매 사업은 증시에 따라 수익성이 결정되는 구조라는 점에서 이 대표는 취임 직후 사업 다각화를 위해 노력해왔다. 기존 위탁매매 중심에서 벗어나 투자은행(IB), 자산 관리(WM), 자기자본투자(PI) 등 다양한 부문에서 수익성을 끌어올린다는 전략.

하지만 이 대표의 의지만큼 사업 확장은 녹록치 않았다. 올해 초 조선·부동산 등 대체투자에 경쟁력을 확보한 하이자산운용·하이투자선물 인수전에서 고배를 마셨고, 부동산신탁업 예비인가에서도 탈락했다. 또 인터넷전문은행 추진의 경우 5월 첫 번째 도전이 한 차례 좌절된 이후 최종적으로 포기했다.

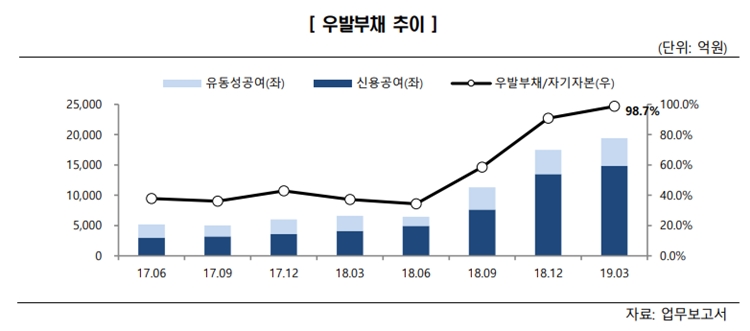

한국신용평가가 6월 발표한 평가리포트에 따르면, 올해 3월 말 키움증권의 우발부채 규모는 유동성공여 성격의 매입보장약정 4596억원과 그 외 매입확약 등 신용공여성 약정 1조4819억원 등 총 1조9415억원으로, 자기자본 대비 98.7% 규모다.

한신평은 “신용보강 등을 고려한 실질 거래상대방의 신용위험, PF사업장의 양호한 분양률, 낮은 LTV, 자본 대비 우발부채 규모 등을 고려할 때 우발부채 관련 신용위험은 관리 가능한 수준으로 판단한다”면서도 “다만, 단기간 내에 우발부채 규모가 급격히 증가해 리스크관리 및 관련 유동성 및 신용위험에 대해 모니터링하고 있다”고 말했다.

아울러 위험투자 확대로 자본적정성도 저하됐다고 평가했다.

한신평은 “3월 말 잉여자본 규모는 6380억원, 영업용순자본비율은 164.8%로 위험 대비 자본완충력이 저하됐다”며 “최근 대고객부채 증가, 자기자본투자 및 자회사 투자 확대 등으로 총위험액 규모가 빠르게 늘어나고 있다”고 경고했다.

◆경영성과 부진 덮기 위한 오너챙기기 지적..리더십 ‘흔들’

한편, 일각에서는 지난해 실적도 좋지 않은 상황에서도 키움증권과 특수관계자와의 내부거래는 증가했고, 후한 배당 정책도 펼쳐 김익래 다우키움그룹 회장의 배만 불려주고 있다는 볼멘 목소리도 나왔다.

다우키움그룹의 지배구조는 ‘키움증권 등 관계사→다우기술→다우데이타→김익래 회장’으로 이어진다. 김 회장은 그룹 최상위 지배기업인 다우데이타 지분율 40.64%를 보유한 최대주주다.

키움증권의 지난해 특수관계자와의 매입거래액은 총 653억원 규모다. 이 중 다우기술과의 거래가 569억원이라는 점, 규모가 커지고 있다는 점 등을 들어 다우키움그룹이 일감몰아주기 규제에서 벗어나 있다는 허점을 노려 김 회장 등 오너일가가 사익편취를 하는 것 아니냐는 의혹이 제기됐다.

뿐만 아니라 다우기술 등에서 발생한 이익은 배당 등을 통해 김 회장 등 오너일가로 돌아가는 구조다.

특히 키움증권은 지난해 연결기준 실적이 하락했지만, 결산배당액을 큰 폭으로 늘렸다. 지난해 거둔 순이익은 1932억원으로 전년보다 20% 감소했지만 결산배당액과 배당성향은 전년대비 각각 66%, 13% 증가했다.

때문에 이 대표가 부실한 경영 속에서도 김 회장만 챙기면서 점수따기에 급급하고 있다는 비난도 제기되면서 그동안 안정적으로 회사를 이끌어 왔던 이 대표의 리더십이 수명을 다한 것 아니냐는 우려도 나오는 실정이다.

이와 관련, 키움증권 관계자는 <공공뉴스>에 “사업 다각화는 중장기적으로 봐야 하는 부분이며 향후 사업에 있어서도 문제는 없다”며 “회사에서 리스크 관리 차원에서 검토하고 사업을 하고 있다”고 설명했다.

이어 “사업 진행을 하면서 계획대로 되면 좋겠지만 그렇지 못한 부분도 있다”면서 “(이 대표가)사업을 진행하면서 노력한 과정에 대해서는 내부적으로도 질책하거나 그런 분위기는 없다”고 말했다.

이 관계자는 내부거래 지적에 대해 “시스템을 한번에 바꾸기 힘든 부분도 있고, 금융회사라는 점에서 개인정보 이슈도 있어 함부로 바꿀 수 없다”면서 “(관계사)거래가 연도별로 증가하는 부분도 이용 고객이 늘어난 만큼 관리비용이 증가한 것으로 사업을 하면서 자연스럽게 늘어난 것 뿐이지 내부거래 이슈는 아니다”라고 일축했다.

또한 “배당도 주주환원 차원에서 이뤄진 것”이라고 덧붙였다.