자녀가 분양권 취득 후 부모가 중도금 대납 등 방식으로 증여세 탈루

친인척에 대해서도 자금흐름·조달 능력 검증..사업체까지 조사 확대

[공공뉴스=이민경 기자] #사례1. 아들 A씨는 어머니 B씨의 사업체에 근무하면서 고액의 프리미엄이 형성된 고가 아파트 분양권을 취득했다. 이 과정에서 어머니 A씨는 수억원의 분양권 매수대금과 잔여 분양 대금을 대신 납부했다. 이에 B씨는 아파트 취득자금을 편법 증여받은 혐의를 받고 있으며, 증여세 신고 누락 혐의에 대해 국세청은 조사에 착수할 예정이다.

#사례2. 다주택자인 어머니 C씨는 수억원의 프리미엄이 형성된 아파트 분양권을 무주택자인 아들 D씨에게 수천만원 수준의 프리미엄만 받고 양도했다. 양도일 전후 3개월 이내 동일 평형, 동일 기준시가의 분양권이 수억원으로 거래된 사례가 다수 존재하는 바, 어머니 C씨는 특수관계자에게 저가에 양도해 양도소득세를 과소 신고하고 아들 D씨는 저가양수에 따른 이익 수억원을 수증한 혐의를 받고 있다.

국세청은 일명 ‘부모찬스’를 이용해 분양권 거래 또는 부동산 매매・증여과정에서 신고한 채무를 통해 편법적으로 증여세 등을 탈루한 혐의자 85명에 대한 세무조사에 착수했다고 17일 밝혔다.

조사 대상은 분양권 거래과정에서의 탈루혐의자 46명과 채무이용 변칙증여 혐의자 39명 등이다.

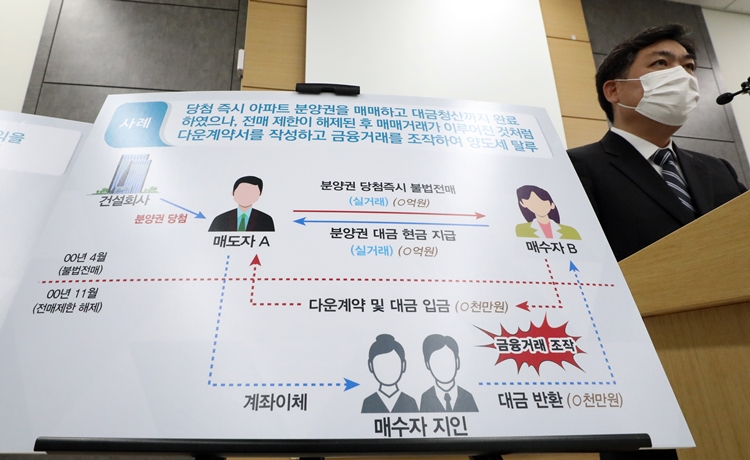

세부적으로는 ▲자녀가 분양권을 취득한 후 부모가 중도금을 대납해 증여세 탈루 ▲분양권 매매시 실제 거래한 금액보다 낮게 다운계약 하거나 분양권을 양도하고도 무신고해 양도소득세 탈루 ▲특수관계자에게 분양권을 시세 대비 저가에 양도받아 증여세 탈루 ▲부동산 등 거래 과정에서 자녀의 채무를 부모가 대신변제한 경우 ▲부모 등으로부터 빌린 돈을 갚지 않고 면제 받은 경우 ▲실제 증여받았음에도 허위로 차입 계약 한 경우 등이다.

국세청은 “분양권을 자녀 등 타인 명의로 취득한 경우, 다운계약서를 작성한 경우, 특수 관계자간 허위로 차입계약 한 경우 정상거래로 위장하기 위해 계약서 내용과 금융거래 내역을 일치시켜 놓는 경우가 많다”고 설명했다.

이에 따라 금융 추적조사로 계좌 간 거래 내역을 확인하고, 금융정보분석원(FIU) 자료 등을 활용해 현금 흐름을 정밀하게 추적하는 등 금융거래 내역을 집중 검토해 거래금액의 적정여부와 실제 차입 여부 등을 면밀하게 검증할 계획이다.

특수관계자 차입금에 대해서는 자금 대여는 물론 실제 이자 지급 여부와 필요시 자금을 대여한 친인척 등에 대해서도 자금 흐름과 조달 능력을 면밀히 검증한다는 방침.

취득한 분양권이나 대여한 자금의 원천이 사업자금의 유출에서 비롯되거나 사업소득 탈루혐의가 있는 경우 관련 사업체까지 조사범위를 확대해 검증하기로 했다.

또한 조사 과정에서 명의신탁 등 부동산 거래관련 법령을 위반한 것으로 확인될 시 관계기관에 신속 통보할 계획이다.

다운계약서 등 거짓계약서를 작성한 경우 소득세법 제91조에 따라 양도자는 물론 양수인이 동 부동산을 매도시에도 비과세·감면을 배제하고, 사기나 그 밖의 부정한 방법으로 탈세 사실이 확인될 경우에는 조세범처벌법에 따라 조치한다는 방침이다.

국세청은 “앞으로도 주택 및 분양권 등의 거래내역에 대해 빅데이터 분석을 통해 보다 정교하게 다운계약 등 비정상 거래를 상시 포착할 것”이라며 “근저당권자료와 자금조달계획서 등 다양한 과세정보의 연계 분석을 강화해 채무를 이용한 편법증여 혐의를 빈틈없이 파악하고 이를 지속적으로 사후관리 할 예정”이라고 말했다.

이어 “향상된 과세인프라를 통해 취득·보유·양도 등 부동산 거래관련 전 단계에서의 편법 증여를 통한 세금탈루 혐의를 더욱 촘촘하게 검증해 나갈 것”이라고 강조했다.